Découvrez notre offre terrain+maison à Plélan-le-Grand

Vite découvrez cette offre exclusive de terrain+maison à Plélan-le-Grand !

Comment financer la construction d’une maison en 2023 ? Prêt immobilier, taux d’usure des banques, augmentation des coûts des matériaux, indexation BT01… Beaucoup d’informations circulent ces derniers mois dans les médias. Pourtant, il est toujours possible de réaliser un projet immobilier et de faire construire une maison pour devenir propriétaire de sa résidence principale. Voici quelques conseils pour mener à bien votre projet de construction de maison individuelle :

Faites le point sur vos finances pour déterminer votre budget avant de faire une demande de prêt. Première étape cruciale pour déterminer votre capacité d’emprunt, en tant qu’acquéreur, avant même de vous adresser à un courtier ou à un établissement bancaire. Cela semble logique mais nous oublions parfois de faire le tour des possibilités avant de s’adresser à son banquier.

Tout d’abord, il faut estimer votre apport personnel pour votre achat immobilier. Ce montant impacte directement le calcul du taux de crédit immobilier. Il peut être issu de l’épargne personnelle (comme un Plan Epargne-Logement), de la participation aux bénéfices de votre entreprise, d’une donation familiale… Certains financements aidés (prêt conventionné, dispositifs Action Logement…) sont également considérés comme de l’apport personnel par les établissements financiers (Par exemple : le PMS – présenté à la fin de cet article).

Ensuite, il faut tenir compte de votre taux d’endettement. Il peut être de 33 à 35 % des revenus (après déduction des prêts en cours). Parfois, solder un crédit à la consommation ou racheter un crédit peut permettre d’optimiser votre profil financier.

Une fois l’enveloppe globale du projet de construction estimée, il faut répartir le budget alloué pour les différents postes : Terrain, maison et frais annexes.

En général, le coût du terrain constructible représente environ 1/3 du budget global du projet (frais de notaire inclus). Mais l’emplacement du foncier ainsi que la surface peuvent avoir un impact très conséquent sur le prix de vente au m². En faisant quelques recherches sur la zone géographique qui vous intéresse, vous pouvez déterminer un prix moyen pour le terrain à bâtir et les frais afférents à cet achat (taxe d’aménagement, Participation au Financement de l’Assainissement Collectif…). Lorsque le terrain est hors lotissement et non viabilisé, il faut également prévoir le coût du raccordement aux différents réseaux.

Pour la construction, quel est le prix d’une maison neuve au m2 ? Vous noterez quelques précisions sur le coût de la construction d’une maison en 2023 dans notre article ci-dessous. Dans les grandes lignes, il faut définir la surface habitable de votre futur logement. Ensuite, le niveau des prestations et le choix des matériaux seront les principaux critères pour estimer le prix d’une maison neuve sans le terrain.

A noter, les avantages du CCMI sont non négligeables. En effet, ce contrat indique un prix global de la construction de la maison en 2023 (y compris les travaux à charge du maître d’ouvrage) et la notice descriptive détaille tout ce qui est compris ou non dans le prix convenu. Enfin, quelque soit le prix de la construction d’une maison neuve au m2, les garanties légales protègent le maître d’ouvrage dès la signature du contrat. (garantie de remboursement d’acompte puis garantie de livraison à prix et délais convenus ainsi que l’assurance dommages-ouvrage et la garantie décennale). En outre, Maisons d’en France Bretagne vous offre un pack de garanties complémentaires et exclusives, dont la garantie revente.

En conclusion, il faut d’abord analyser sa situation financière et l’optimiser dans la mesure du possible. Prévoir une enveloppe de sécurité pour couvrir les dépenses imprévues et l’éventuelle indexation BT01, liée à la récente flambée des prix des matériaux. Car bien évaluer son investissement immobilier permet de profiter sereinement de son logement et d’avoir les fonds nécessaires à l’aménagement du jardin par exemple.

En premier lieu, un emprunt immobilier est incontournable pour financer la construction d’une maison à Rennes, pour acheter un bien. Mais les conditions du financement de la construction sont négociables (frais de dossier, taux et durée) auprès du prêteur. En effet, le montant de l’apport personnel peut être déterminant pour obtenir un taux plus intéressant. A ce titre, nous pouvons vous proposer, par l’intermédiaire de notre Groupe, un prêt complémentaire sans intérêt nommé PMS (ou Prêt Missions Sociales – Soumis à conditions de ressources). Considéré comme apport par les établissements bancaires, c’est un véritable atout pour le financement de votre bien immobilier. De plus, cela permet de diminuer les frais de garanties.

Concrètement, pour un projet dont le coût total est estimé à 315.163 € (Terrain+Maison+Travaux).

Bénéficier d’un PMS à hauteur de 35.000 € réduit de plus de 20.000 € le coût total du financement !

Et il permet de diminuer de 65 € les mensualités sur 25 ans !*

*Sur la base d’une simulation de financement réalisée par EMPRUNTIS en Février 2023

Par ailleurs, il existe différents dispositifs financiers pour vous accompagner dans votre projet de construction de maison neuve. Prêt à Taux Zéro (PTZ), exonération de taxe foncière… Lisez l’article ci-dessous :

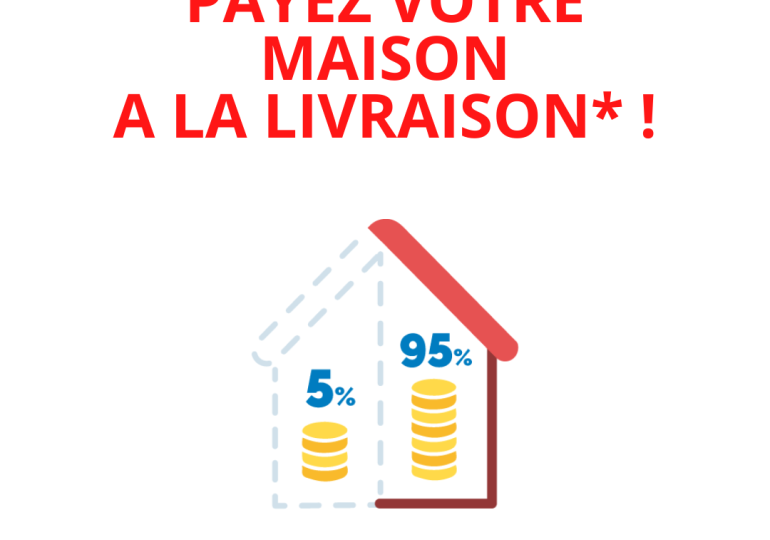

Faciliter l’accession à la propriété est dans l’ADN de notre Groupe. Maisons d’en France Bretagne vous propose donc un dispositif de financement unique et exclusif : le Paiement Confiance. En résumé, vous versez un acompte de 5% du prix convenu à la signature du contrat. Ce montant est d’ailleurs couvert par une garantie de remboursement d’acompte. Puis, le solde est à régler à la remise des clés à la réception de la maison !

Ce mode de paiement permet de faire construire sa maison en toute sérénité. Autre avantage : Faire un gain significatif sur les intérêts intercalaires. En effet, il n’y a pas de déblocage de fonds avant la livraison. C’est donc le plan de financement idéal.

Tout compte fait, l’analyse de ses finances et la prise d’informations permet de déterminer comment financer la construction d’une maison en Ille-et-vilaine. Sans doute, l’évolution des financements en 2023 incite certes à plus de préparation en amont. En tant que constructeur spécialiste de la maison individuelle, Maisons d’en France Bretagne vous accompagne également sur ce sujet en proposant un prêt sans intérêt ainsi qu’un mode de financement unique.

Vite découvrez cette offre exclusive de terrain+maison à Plélan-le-Grand !

Invitation aux portes ouvertes d’une maison en accession aidée à Plélan le Grand A l’occasion des 40...

Vite découvrez cette offre exclusive de terrain+maison à Créhen !

Pourquoi choisir Maisons d'en France Bretagne ?

Savoir-faire

Professionnalisme

Écoute

Satisfaction client